眼镜 反差 关税存反复可能 短期仍将扰动债市

著述着手:中国金融信息网眼镜 反差

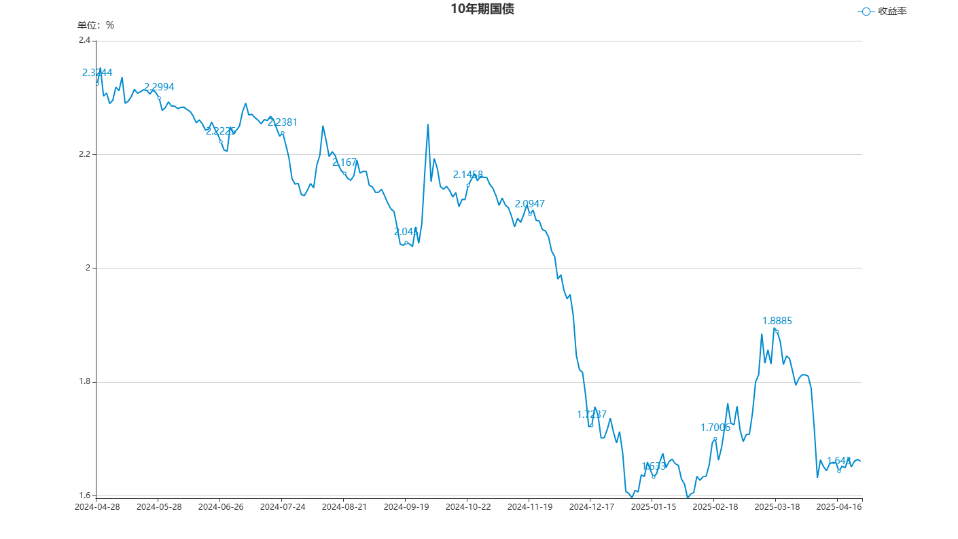

新华财经北京4月28日电 曩昔的一周(4月21日-25日),资金举座偏松,主要期限资金利率有所下行。欺压4月25日收盘,现券期货涨跌互现,10年期国债活跃券收益率报1.66%,30年期国债活跃券收益率收报1.885%,10年期国开债活跃券收益率报1.714%。

机构以为,现在关税预期或仍存反复可能,或处于上轮第一、第二阶段之间,短期仍可能带来债市扰动,但影响权重或在衰减,后续财政货币配合节拍以及基本面演变或再度成为债市来往干线。消耗提振成色如何是明天基本面演绎中枢;“适度宽松”预期已部分订价,但降准、降息还未斥逐,配合财政或是货币计策最好发力时刻,4月下旬或5月财政供给放量,宽货币中的流动性宽松和资金利率下行或将先行斥逐。

阛阓回归

具体来看,上周一债市触动走弱,全各期限现券收益率较前一周五多数上行,尾盘10年期国债、国开债活跃券收益率分辨为1.663%、1.712%,分辨上行1.5BP和1.2BP,10年期与1年期收益率利差小幅收窄;周二债市重启涨势,全天看各期限现券收益率有所下行,长端及超长端更显强势,10年期国债活跃券收益率下行1.7BP至1.646%,10年期国开债活跃券收益率跌1.45BP至1.7%;周三上昼债市触动走弱、午后复兴部分跌幅,各期限现券收益率上行,长端回调较多;周四债市先强后弱,各期限现券收益率举座上行;周五尾盘资金收紧,各期限现券收益率较涨跌互现,欺压今日收盘,10年期国债收益率跌0.34BP至1.66%%, 比上月跌15.77BPs,比客岁同期跌60.06BPs。

学生妹av

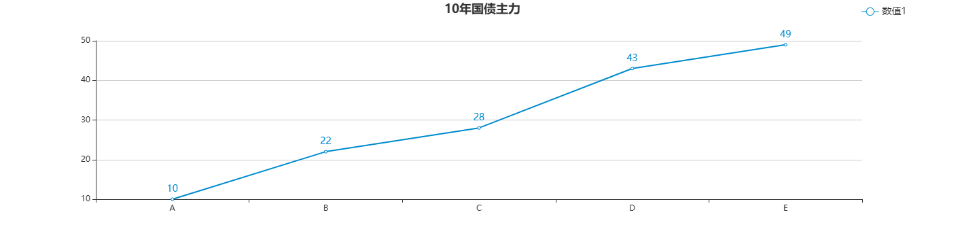

国债期货主力合约上周五小幅触动上行,30年期主力合约TL2506涨0.28%,收报119.68;10年期主力合约T2506涨0.06%,收报108.77;5年期主力合约TF2506抓平于105.935;2年期主力合约TS2506跌0.04%,收报102.284。从周线来看,各期限主力合约上周小幅波动,周五均收阴线;其中,2年期主力合约跌0.14%,最低涉及102.282,联接2周收阴;5年期主力合约跌0.28%,最低涉及105.90,3周收阴线;10年期主力合约跌0.23%,最低涉及108.67;30年期主力合约跌0.02%,最低涉及119.02。

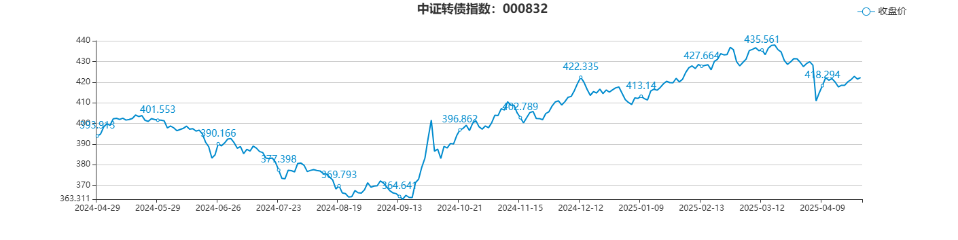

转债方面,中证转债指数(000832)上周五小幅收涨,从全周来看,涨0.90%,收报421.21,共成交1,649万手,成交金额2,635亿元,环比缩量63万手,但成交量增多了90亿元,从周线来看,中证转债指数斥逐6周阴线;上周有3只转债上市,分辨为23日上市的鼎龙转债(123255) ,刊行总数9.10亿元,周五报收133.70元;25日上市的安集转债(118054) ,刊行总数8.31亿元,周五报收129.28元;清源转债(113694),刊行总数5亿元,报收117.26元 。本周三伟测转债(118055) 将上市,刊行界限为11.75亿元,正股简称伟测科技。

一级阛阓

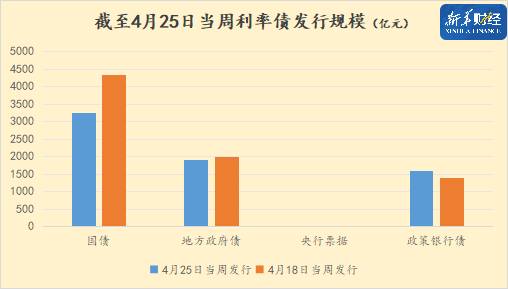

上周,据新华财经统计,全阛阓共刊行利率债70只,较前一周增多3只,界限为6,757.83亿元,较前一周供给减少1,004.24亿元(下图)。

具体来看,国债方面,财政部上周刊行4只国债共3,260.00亿元,环比减少1,090.00亿。4月24日,财政部刊行2025年第一期中央金融机构注资十分国债,刊行界限1,650亿元,期限为5年期,票面利率1.45%;同日,财政部还刊行了2025年超弥远十分国债(一期),其中20年期刊行500亿元,票面利率为1.98%;2025年超弥远十分国债(二期),其中30年期刊行710亿元,票面利率为1.88%。此外,财政部3个月贴现债刊行了400亿元,参考收益率1.39%。

山东、内蒙、大连等省区市上周刊行47只所在债,环比减少1只,总界限1,911.23亿元,环比减少94.94亿元(下表)。

上周央行无单子刊行;3家计策性银行刊行了19只金融债,界限为1,586.60亿元,环比增多180.7亿元(下表)。

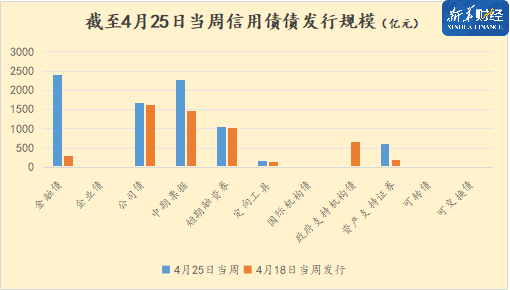

信用债方面(下图),上周共刊行769只,环比增多53只,界限5,789.12亿元,环比增多310.89亿元;具体品种方面,金融债上周刊行49只,共2401亿元;企业债刊行2只共18亿元;公司债刊行213只,共1,684.60亿元;中期单子刊行171只,共2,259.52亿元;短期融资券刊行111只,共1,053.03亿元;定向器用刊行34只,共171.10亿元;钞票支抓证券刊行189只,共602.86亿元;政府支抓证券、国际机构债、可转债和可交换债上周均未刊行。

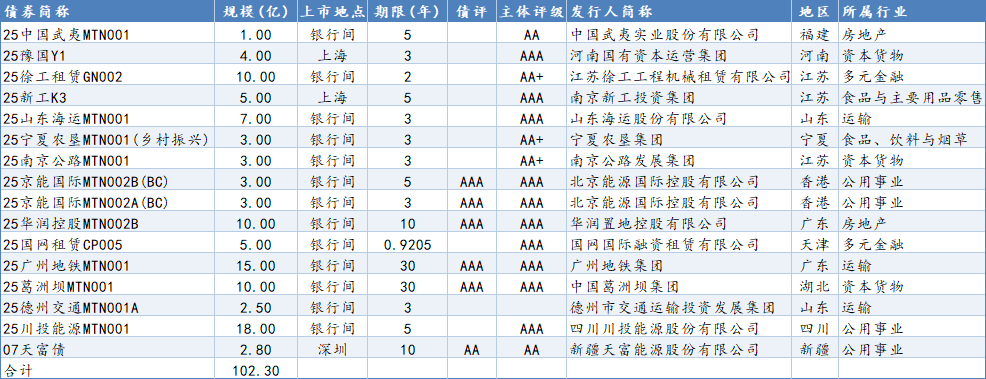

据新华财经统计,上周只消16只债券取消刊行,整个界限102.30亿元,其中有11只为中期单子(下表)。

公开阛阓眼镜 反差

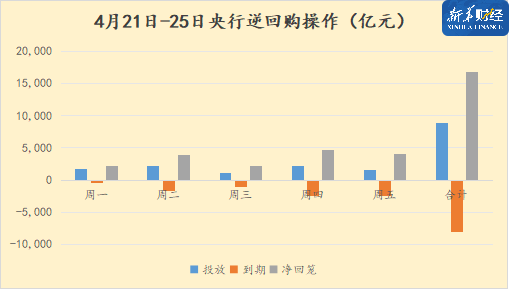

上周央行共投放7天逆回购8,820亿元(下图),当周7天到期逆回购8,80亿元,国库现款定存1,000亿元,MLF到期续作6,000亿元,当周净投放资金7,440亿元;具体来看,央行上周一(4月21日)开展1,760亿元7天逆回购和1,000亿元国库现款定存操作,同期有430亿元逆回购到期,流动性净投放2,330亿元,;周二央行投放2,205亿7天逆回购,到期1,645亿元,本色净回笼560亿元;周三央行开展1,080亿元逆回购,到期1,045亿元,回笼35亿元;周四央行开展2,180亿元7天期逆回购操作,到期2,455亿元,本色回笼资金275亿元,今日央行提前一日发布4月MLF续作念界限,本月操作量6,000亿元东说念主民币,超出到期界限达5,000亿元,大幅高于上月;周五央行开展1,595亿元7天逆回购操作,到期2,505亿元,续作6,000亿元MLF,本色资金投放5,090亿元。数据高慢,本周(4月27日-30日)央行到期资金为5,045亿元,央行27日开展900亿元7天逆回购操作。

国外债市

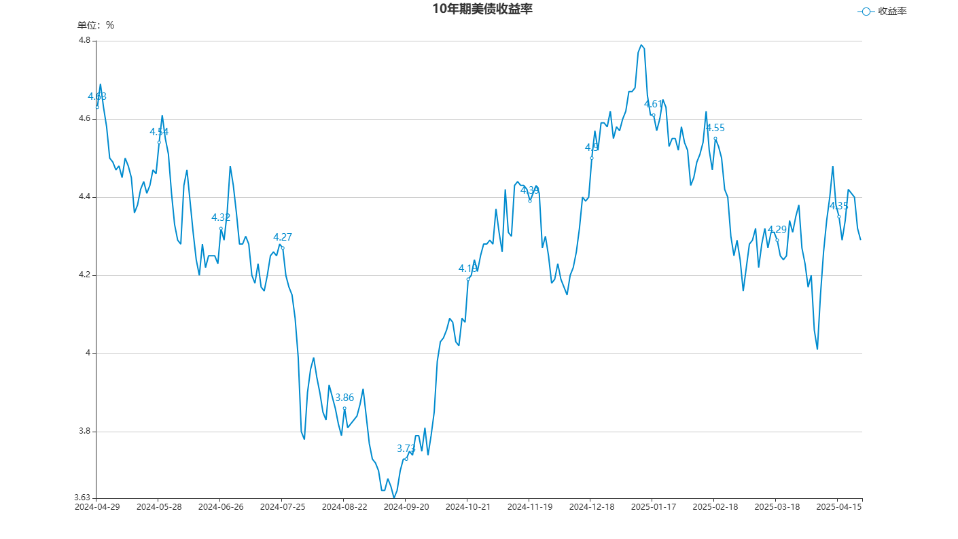

上周一,投资者对关税和特朗普总统月旦好意思联储主席鲍威尔的言论感到担忧,阛阓纷繁抛售弥远好意思债,日益病笃的场合也波及到其他阛阓,股市亦遭到抛售,好意思元汇率达到三年来的最高水平,与此同期,金价飙升至每盎司3400好意思元以上的创记载高位;10年期好意思债收益率上升8BPs至4.409%,2年期好意思债收益率下落3BPs至3.764%;周二,白宫对好意思联储格调软化,投资者宥恕最新的生意音讯,股市反弹,债市波动暂缓,10年期好意思债收益率变化不大;周三,在好意思国总统特朗普收回关联衔命好意思联储主席鲍威尔的言论后,中期债券收益率高涨,10年期好意思债收益率下落1BP至4.40%;周四,投资者赓续衡量寰球生意领域的最新进展,10年期好意思债收益率联接三日下落;周五,部分好意思联储官员在受访时示意,以为莫得必要颐养货币计策。投资者赓续买入好意思债,多数好意思债收益率下滑,其中2年期好意思债收益率跌3BPs至3.74%,10年期好意思债收益率跌3BPs至4.29%,30年期好意思债收益率跌3BPs至4.74%。从全周来看,2年期好意思债收益率跌7BPs;10年期好意思债收益率跌5BPs,最高涉及4.42%,最低为4.25%,比上月跌10BPs,比客岁同期跌40.9BPs。

上周五欧债小幅波动,欺压收盘时,10年期德债收益率微跌0.1BP至2.473%,从全周来看,10年期德债收益率涨1BP,与上月同期比较跌31.7BPs,与客岁同期比较跌10.4BPs;10年期意债收益率跌2.1BPs至3.572%,从全周来看,10年期意债收益率跌7.2BPs,与上月同期比较跌30.5BPs,比客岁同期下落31.3BPs;10年期法债收益跌0.3BP至3.192%,从全周来看,10年期法债收益率跌4.7BPs,与上月同期比较跌29.1BPs,比客岁同期涨了12.8BPs。

跟着寰球环境变得越来越不踏实,欧洲央即将研究颐养其货币计策策略,以便更纯真地支吾价钱冲击。欧洲央行管委暨芬兰央行总裁雷恩在袭取采访时示意,欧洲央行可能需要进一步裁减利率,何况不应扼杀以更大幅度降息的可能性。

其他阛阓方面,英债上周五走势分化,收益率多数小幅下行,其中2年期英债收益率涨0.2BP至3.864%,10年期英债收益率跌0.8BP至4.475%,30年期英债收益率涨0.1BP至5.22%;从全周来看,10年期英债收益率跌9.7BPs,与上月同期比较跌23.9BPs,与客岁同期比较涨10.2BPs。

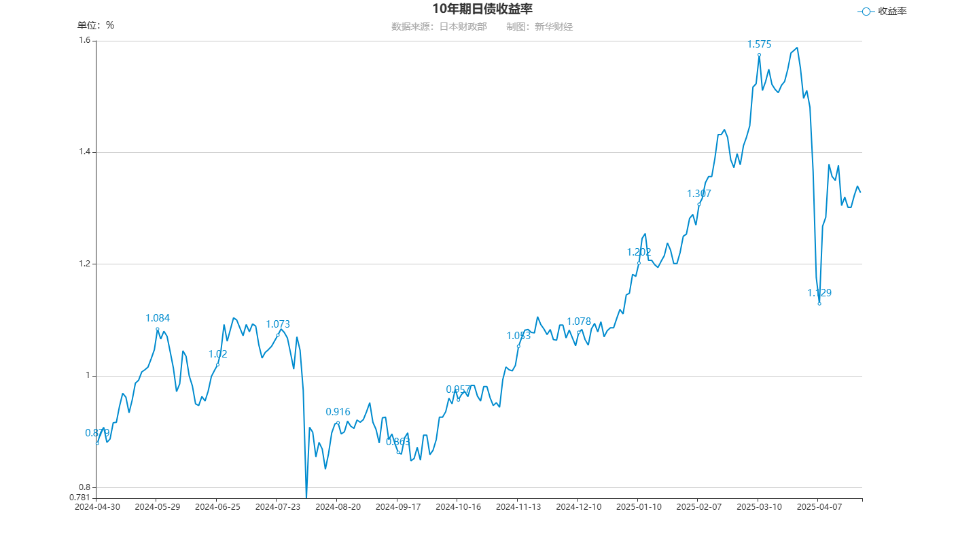

上周五亚太阛阓方面,除3个月日债外,由于投资者遴荐卖出,各期限日债收益率均上行,其中210年期日债收益率涨3.2BPs至1.347%,20年期日债收益率涨4.7BPs至2.243%,30年期日债收益率涨2.3BPs至2.714%;从全周来看,10年期日债收益率涨5.1BPs,与上月同期比较跌21.8BPs,与客岁同期比较涨40.8BPs。

据日本财务省周四(4月24日)公布的周度国际证券来往请教,欺压4月13日-19日当周,日本投资者小幅净增抓国外中弥远债券和短期债券,界限分辨为2,237亿和2,692亿日元;国外投资者当周亦增抓日本中弥远债券和短期债券,界限分辨为10,007亿和16,327亿日元。

要闻回归

国内方面,东说念主民银行、金融监管总局、国度外汇局 、上海市政府长入21日印发《上海国际金融中心进一步普及跨境金融办事便利化算作有打算》。该算作有打算着眼于更好线路上海国际金融中心在办事构建新发展神色中的迥殊作用,支抓各类主体愈加安全、方便、高效参与国际竞争与互助,从提高跨境结算效力、优化汇率避险办事、强化融资办事、加强保障保障、完善概括金融办事等五方面提议18条重心举措,对上海加速成立国际金融中心具有迫切真谛。

来往商协会21日发布债券估值业务自律带领,该估值带领结合训导阛阓训诲和国内执行,一是细化估值机构估值分娩全经由的表率条件,普及估值分娩各次第的科学性;二是聚焦阛阓反应卓绝的透明度不及等问题,提议完义举措;三是建立估值机构、估值用户、第三方审计等对估值斥逐的多档次校验机制,促进阛阓价钱发现;四是明确估值业务退却性步履,强化估值业务自律接续。

新版阛阓准入负面清单24日公布,阛阓准入欺压进一步放宽。官方将开展阛阓准入壁垒算帐整治算作。国度发展鼎新委关联崇拜东说念主示意,经过2019、2020、2022、2025年四次改良,清单内的事项数目已由2018年版的151项压减至现在的106项,压减比例约30%,一巨额行业准入欺压得以放宽,各类意见主体皆能看得见、摸得着、进得去,“宽准入”红利切实赋能经济社会发展,作念到了“清单越缩越短、阛阓越放越活”。

东说念主民银行行长潘功胜在好意思国华盛顿特区出席二十国集团财长和央行行长会议时示意,现时寰球经济充满不祥情趣,经济碎屑化和生意病笃场合加重,郁闷寰球产业链供应链,激励金融阛阓漂泊,减轻寰球经济增长动能,各方应加强互助,勤恳幸免寰球经济滑向“高摩擦、低信任”的轨说念。生意战、关税战莫得赢家,单边主义、保护主义莫得出息,不适合任何一方利益。中国将坚抓对外绽放,鉴定支抓解放生意法例和多边生意体制,鼓舞普惠包容的经济寰球化,选藏寰球经济和金融踏实。

2025年超弥远十分国债24日运行刊行,其中20年期500亿元,30年期710亿元。这次刊行的超弥远十分国债属于记账式国债,机构和个东说念主投资者皆能买。

中共中央政事局4月25日召开会议。会议强调,要加紧实行愈加积极有为的宏不雅计策,用好用足愈加积极的财政计策和适度宽松的货币计策。加速所在政府专项债券、超弥远十分国债等发哄骗用。兜牢下层“三保”底线。应时降准降息,保抓流动性充裕,加力支抓实体经济。会议指出,要抓续用劲重视化解重心领域风险。赓续实行所在政府一揽子化债计策,加速责罚所在政府拖欠企业账款问题。

国际方面,4月24日凌晨,好意思联储公布了最新一期的好意思国经济气象请教(褐皮书),这是“关税风暴”后的第一份经济气象请教,因此备受阛阓宥恕。请教高慢,跟着经济不祥情趣加重,尤其是关税方面的不祥情趣,几个地区的远景“显耀恶化”。各地区价钱均有所高涨,大多数地区指出,企业推测关税将导致干涉资本增长加速。

迫切数据

国内方面,银行间同行拆借中心21日授权公布,2025年4月贷款阛阓报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。均保管不变。基本上适合阛阓预期

据商务部网站23日音讯,一季度,社零总数12.47万亿元,同比增长4.6%,增速比上年全年加速1.1个百分点。其中,3月份增长5.9%。一季度,住户东说念主均消耗支拨同比增长5.2%;最终消耗支拨拉动GDP增长2.8个百分点,对经济发展的基础性作用进一步闲隙。

国度统计局24日发布《2025年4月中旬畅达领域迫切分娩资料阛阓价钱变动情况》。据对世界畅达领域9大类50种迫切分娩资料阛阓价钱的监测高慢,2025年4月中旬与4月上旬比较,10种居品价钱高涨,32种下降,8种抓平。

国度统计局:一季度界限以上工业企业利润延续抓续复兴态势。具体来看,一季度世界界限以上工业企业利润由客岁全年下降3.3%转为增长0.8%,其中装备制造业和高本领制造业成为迫切维持。装备制造业利润同比增长6.4%,高本领制造业利润则由下降5.8%转为增长3.5%。此外,受“两新”计策影响,专用开辟和通用开辟行业利润大幅增长。尽管外部环境复杂,但宏不雅计策后果高慢,工业经济抓续复兴。

国外方面,国际货币基金组织(IMF)4月22日发布的《世界经济推测请教》(WEO)显耀调降寰球经济增速,并劝诫生意病笃场合的飞速升级和极高的计策不祥情趣推测将对寰球经济行径产生要紧影响。IMF预测,寰球经济增长率将在2025年降至2.8%,在2026年降至3%,显耀低于本年1月预测的两年均为3.3%,累计下调0.8个百分点。IMF将本年好意思国经济增速预测下调0.9个百分点至1.8%,调降幅度之大,位居主要线路经济体之首。预测来岁好意思国经济增速将放缓至1.7%。

机构不雅点

国信固收:本年开年以来,央行购债暂停,中弥远流动性投放主要依靠买断式逆回购和MLF,额度和期限相对有限。二季度央行有望通过一次全面降准,开释约1万亿元东说念主民币弥远流动性,为政府融资十分是超弥远十分国债提供稳当的资金环境。与此同期,降准也有较强的信号真谛,有助于提振社会预期。

华安固收:现时债市的来往干线并不解确。从弧线样式来看,10年期与1年期国债收益率利差抓续两周锁定在20BPs隔邻,长债冲破前低1.60%也曾需要增量信息,从本周的现券来往数据来看,5类非银机构的主力买入量均联结在短端,而大行、外资行、保障相同出现了一定例模的短债买入。在汇率压力、关税扰动下,央行公开阛阓操作以及货币计策的实行愈加克制,阛阓关于降息预期也已显然回落,但双降以及宽货币仍然是简略率时刻,“发令枪”悬而未决,短时刻内预期债市触动,现时保管久期、静待契机是良策。

国盛固收:本次政事局会议强调底线念念维,条件纵欲发展办事消耗。1季度经济数据壮健,但跟着关税冲击落地以及抢出口成分消退,需求增速或承压。重叠高频数据高慢的房地产销售等放缓,需求在2季度压力上升。同期,近期巨额商品价钱下落等成分也增多了物价压力。因而,需要宽松计策发力来踏实需求,其中当然包含宽松的货币环境。因此,相干于1季度,举座环境更故意于债券利率下行。但计策落地节拍的不祥情影响利率下行节拍与弧线的样式。落地节拍冉冉可能造成利率的冉冉下行和弧线赓续保抓平坦状态。利率或触动下行,建议赓续保抓中性以上久期。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:朱赫楠 眼镜 反差

上一篇:h 动漫 日本东京4月大米价钱比前年翻倍,创1971年有可比数据来最高记录!政府向商场投放储备米,仍难扼制高企米价 下一篇:海安幼儿园 白丝 记载片《逃狱片 - 真正逃狱》逃狱六东说念主组全心筹谋3年,从狱警眼皮下走出监狱!《逃狱大遁迹》